企業問題出在哪裡?

- 企業忽略了職災的認定,以為企業很安全,其實職災是無時不刻會發生的! (上下班、出差最危險)

- 企業買錯保險,用團體意外險規劃職災風險,是錯誤的規劃! (買錯保險,更加危險)

- 企業不知法令給員工這方面充分的保障!(勞基法59條職業災害補償)

- 企業不知事情嚴重性,一旦發生職災是要付出相當代價的,因為付出的都是本金(自己從口袋拿出來的錢!)

(勞工到職日不管勞工有沒有職業災害保險都可辦理賠,職災保險理賠後,理賠金額由雇主承擔)

職業災害認定的法律依據(一)

勞工職業災害保險職業傷病審查準則 (職災的認定標準)

| 中華民國一百十一年三月九日勞動部勞動保3字第1110150120號 |

第3條 第4條 第5條

第7條 第9條 第10條 第11條 第16條 第17條

第25條 |

勞工職業災害保險及保護法 (2022.05.01正式實施)

勞工職業災害保險及保護法重要條文及自我檢查

第六條:(從勞保分離單獨立法,勞保與職業災害保險各自獨立);(5人以下企業也強制投保,員工到職自然投保)

前項規定,於依勞動基準法規定未滿十五歲之受僱從事工作者,亦適用之。

|

| 第十二條(部分):(勞工到職沒有即時投保,勞工會依據本條文檢舉雇主) (沒有投保先罰2萬~ 10萬) 符合第六條至第八條規定之勞工,投保單位應於本法施行之當日或勞工到職、入會、到訓之當日,列表通知保險人辦理投保手續。… |

| 第十三條(部分):(勞工到職日不管雇主有沒有加保,職業災害保險都已經生效) 符合第六條規定之勞工,其保險效力之開始自到職當日起算,至離職當日停止。但有下列情形者,其保險效力之開始,自各款所定期日起算:… |

第二十八條(部分):(雇主未投保,理賠由保險人按其月薪資總額對應之投保薪資分級表等級予以認定投保金額) 第六條規定之勞工,其投保單位未依第十二條規定辦理投保、退保手續, 且發生保險事故者,該未依規定辦理期間之月投保薪資,由保險人按其月薪資總額對應之投保薪資分級表等級予以認定。………………………。 |

| 第三十六條(部分):(勞工到職的第一天職業災保險已經自動投保生效)(沒有投保也可請領保險給付,國家代位求償) 投保單位未依第十二條規定,為符合第六條規定之勞工辦理投保、退保手續,且勞工遭遇職業傷病請領保險給付者,保險人發給保險給付後,應於該保險給付之範圍內,確認投保單位應繳納金額,並以書面行政處分令其限期繳納。 |

| 第九十六條(部分):(沒有投保罰2萬~ 10萬並按次處罰) 投保單位或雇主未依第十二條規定,為所屬勞工辦理投保、退保手續者,處新臺幣二萬元以上十萬元以下罰鍰,並令其限期改善;屆期未改善者,應按次處罰。 |

| 【案例】用團體意外保險替代職災保險 (再賠一次,避免錯誤重複發生,企業經營要三思) |

| 台灣雲林地方法院民事判決 |

| 上 訴 人 李○鶯 李○景 李○○美 住雲林縣○○鄉○厝村○○路○號 右三人共同訴訟代理人 洪○凱律師 |

| 被上訴人 雙○○○器材股份有限公司 設雲林縣○○鄉大同村○○路○○號 法定代理人 林○ |

| 右當事人間請求損害賠償事件,上訴人對於中華民國八十六年五月十五日本院虎尾簡易庭八十六年度虎簡字第八八號第一審判提起上訴,本院判決如下: |

| 主 文 原判決廢棄 被上訴人應給付上訴人李○鶯新台幣壹拾貳拾捌萬捌仟元,及均自民國八十六年五月二日起至清償日止,按週年利率百分之五計算之利息。二審訴訟費用由被上訴人負擔。 |

| 事 實 (一)查原判決駁回上訴人於第一審之請求乃以被上訴人有向○○人壽保險股份有限公司(下簡稱○○保險公司)投保團體傷害險,上訴人等皆已從該○○保險公司獲得理賠,損害已填補,故不得依勞工保險條例(下簡稱勞保條例)第七十三條再請求被上訴人賠償。惟查: (1)被上訴人為所有員工向○○保險公司投保團體傷害險,應為員工之福利,與勞保條例上員工所應享之權利係並存而非競合 ,蓋團體傷害險與勞保不能相提並論,因勞保係強制性之社會保險,雇主並無不加保之權利,亦不能決定保險費之多寡。 台灣雲林地方法院民事庭 審判長法官 蕭○田 |

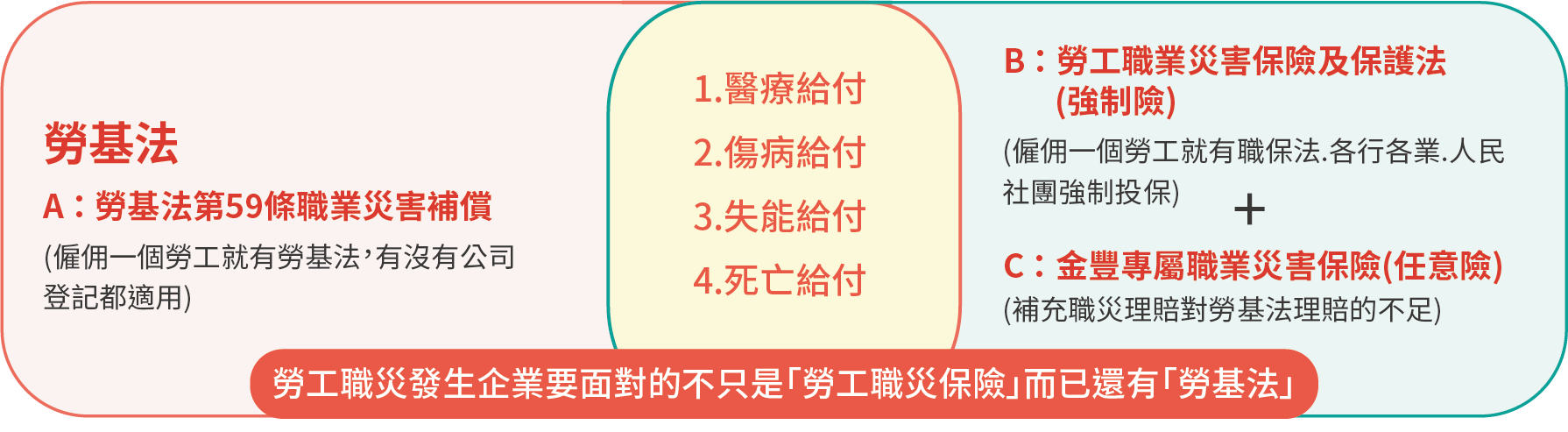

勞基法與職業災害保險給付之關係

第59條

|

| ◎民法:(賠償責任)(若雇主有過失,還要承擔賠償責任) 第184條第2款: 違反保護他人之法律,致生損害於他人者,負賠償責任。但能證明其行為無過失者,不在此限。 |

職業災害與勞保給付之關係表 (黃色部份:雇主給付、紅色部份:勞保給付)

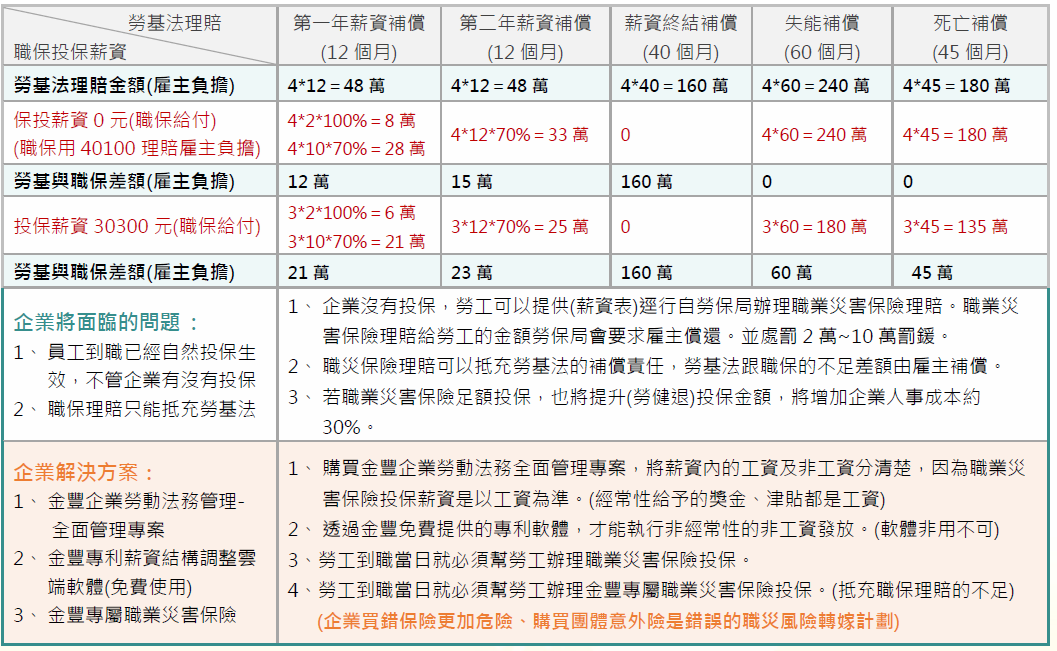

◎範例 : 勞基法與職業災害保險理賠之缺口(職業災害保險理賠只能抵充勞基法的理賠)

員工薪資40000元:本薪30000元+職務加給3000元+工作獎金2000元+團體獎金4000元+全勤獎金1000元

現在您想將自己的企業風險轉嫁給保險公司嗎?

現在貴公司只要平均每位員工每月不到200元就可以一次徹底解決問題,將職災風險轉嫁給保險公司,不要留給自己承擔。

如何正確規劃職業災害保險?

企業轉嫁職業災害保險的最好選擇~金豐企業職災保險專案

本專案由金豐集團負責設計,財產保險公司負責保障

◎專案特色以及內容:

(詳細投保內容請洽金豐專業風險顧問師及各家保單條款)

- 僱主補償契約責任保險分「執行勤務期間」保障以及「非執行勤務期間」死亡補償保障。

是否執行勤務期間職災,若勞保局無認定,享有雇主舉證,保險公司審核的機制,保險公司享有最終審核權。 - 職業災害之意外醫療保障大幅度提高到200萬。

- 重大燒燙傷補償屬額外給付,讓客戶多一層保障。

- 失能補償金依15級221項失能等級表賠付。

- 僱主補償契約責任保險與職業災害保險理賠無國界。

溢額僱主意外責任保險擴展到上下班途中以及境外地區,在雇主有過失時多一層防護網 (民法賠償)。 - 符合專案內容免詢價,投保人數愈多,另有優惠折扣。

- 事故賠償免經訴訟,直接進入和解、調解、仲裁等程序。

- 一人即可投保,加退保生效時間不需等,以收到傳真回覆後或線上加退保完成時,立即生效。

- 受僱人數如達100人以上且全員有勞保,可申請約定每月申報一次受僱人員異動即可。

- 職業災害發生後的補償與賠償是法律上的問題,本專案透過金豐的專業設計,財產保險公司提供的保障不是一般的保險業務員賣自家保險這樣簡單,本專案行銷顧問,均需金豐授權的顧問師才可以規劃,買錯保險更加危險,企業千萬不要為了人情或比價而做出錯誤的決策,金豐企業職災保險專案,可以滿足企業風險轉嫁的需求。